- Dettagli

- Scritto da Franco Ferrara

Il dibattito sul debito pubblico domina la scena della politica italiana ed europea.

Il diluvio di articoli e di editoriali non aiuta tuttavia la comprensione del fenomeno da parte della gran parte dei lavoratori e dei giovani.

La questione non è puramente di ordine accademico ma è di rilevanza politica e sociale poiché rappresenta il modo in cui la borghesia dell’Ue affronta la questione attraverso l’azione della Bce e dei governi degli Stati membri, in primo luogo con l’azione degli esecutivi di Germania e Francia.

La prima considerazione è che la situazione del debito e dei bilanci degli Stati è assai differenziata nell’area euro ed anche fra i paesi periferici, i cosidetti Pigs o Piigs se si include l’Italia.

Per esempio il debito greco, che ammonta a circa 370 miliardi di euro e che sconta un disavanzo enorme rispetto al Pil, è detenuto in prevalenza da “non residenti”, soprattutto banche tedesche e francesi, e ciò lo espone drammaticamente all’azione della speculazione finanziaria con gli effetti sociali che sono sotto gli occhi di tutti. L’Italia, che fra i paesi Piigs è quello strutturalmente più forte, ha una situazione diversa che però non la mette al riparo dagli attacchi speculativi.

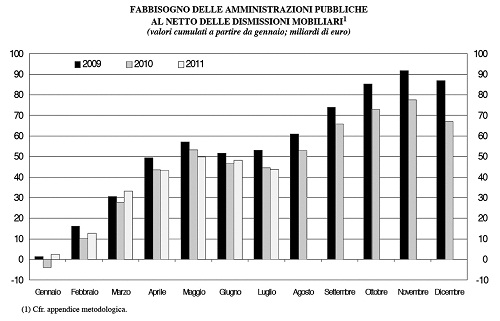

La questione del debito pubblico dell’Italia è rilevante per le dimensioni del medesimo (a luglio 2011 ha raggiunto i 1.912 mld di euro) in rapporto al Pil (circa il 120%) e per il peso che il Pil italiano ha nell’ambito dell’Ue. Tuttavia dall’analisi della formazione del fabbisogno delle amministrazioni pubbliche (Bollettino Banca d’Italia del 14 settembre 2011, tabella 1) si ricava che tale fabbisogno è tendenzialmente in decrescita a seguito dei tagli alla spesa del bilancio dello Stato operati dal governo prevalentemente sul fronte del welfare e della pubblica amministrazione. Se colleghiamo questo dato a quello del bilancio dello Stato che registra un avanzo primario (principalmente entrate fiscali – spesa pubblica al netto degli interessi sul debito), registriamo che vi è un continuo drenaggio di risorse dal settore della spesa (consumi più investimenti) a quello della rendita. Il bilancio statale è in avanzo primario in modo pressochè costante da circa 20 anni e questo anche grazie alla abnorme evasione fiscale.

Altri elementi importanti nell’analisi della struttura del debito sono contenuti sempre nel sopracitato Bollettino della Banca d’Italia da cui si ricava che la gran parte del debito è dislocato su titoli a medio e lungo termine (1.614 mld di euro) di cui solo 185 mld a tasso variabile. Il resto è a tasso fisso, è formato da monete e depositi, titoli a breve e prestiti di Ifm (Istituzioni finanziarie e monetarie) con una vita media residua di 7 anni e 8 mesi.

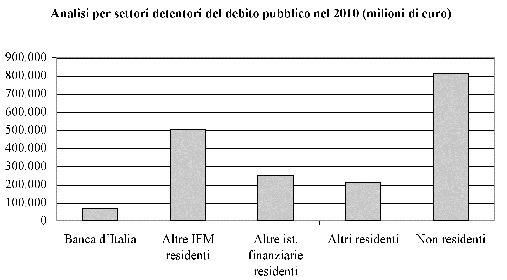

Infine, un altro elemento di rilievo di cui tenere conto è “l’analisi per settori detentori” contenuta nel bollettino sopra menzionato (tabella 2) da cui si ricava che i detentori sono ripartiti fra Banca d’Italia, altre Ifm residenti cioè le banche ed anche la Cassa depositi e prestiti, altre Istituzioni finanziarie residenti (Fondi comuni), altri residenti (persone fisiche), non residenti (istituzioni finanziarie e persone fisiche non residenti). Le quantità indicate in tabella rendono evidente come è ripartito il debito per detentori.

Una lettura superficiale di questi dati potrebbe fare pensare che la parte detenuta dalle persone fisiche sia minoritaria e che venga prima solamente della posta “Banca d’Italia” e rappresenterebbe solo l’11,44% del totale (anno 2010). In realtà bisogna tenere conto che tante risorse prima impiegate dai risparmiatori nel cosiddetto “risparmio amministrato” con l’avvento dell’industria dei Fondi comuni di investimento sono confluiti in questa tipologia di investimenti in gran parte contenuti in certificati cumulativi al portatore, ma di fatto i titolari sono i possessori delle quote di tali fondi. Non disponiamo di dati disaggregati in questo senso ma è facilmente intuibile che quella percentuale è destinata ad elevarsi parecchio e questo è politicamente rilevante pur tenendo conto che le quote di debito parcellizzate detenute dai lavoratori salariati o da piccola borghesia sono decisamente minoritarie.

Questa disamina sulla struttura del debito pubblico italiano ci dice che allo stato attuale non vi è un pericolo di default immediato anche alla luce della classificazione che ne fanno le agenzie di rating, che pure lo hanno recentemente declassato. Tuttavia un rischio esiste, in una situazione di sostanziale stagnazione economica con la recessione dietro l’angolo. Il debito contabilizzato per valori nominali a scadenza è “quotato” e una diversa “percezione del rischio” da parte dei mercati finanziari fa alzare il “premio al rischio”, cioè i tassi di interesse per i nuovi collocamenti e per la parte a tasso variabile.

A questo punto si inserisce il discorso sulla “speculazione”: chi la fa, chi la promuove principalmente e perchè. Le prime risposte che sgorgano naturali sono: le banche (specialmente le banche di investimento) e i grandi trader. è utopistico pensare che a promuovere il processo siano i piccoli risparmiatori che sono generalmente “cassettisti” o dipendono dall’attività dei gestori dei Fondi comuni. Ovviamente il fine è il profitto, in questo caso guadagnare sulle perdite altrui.

I mercati finanziari sono dunque “speculativi” per loro intrinseca natura, agiscono in base a due meccanismi fondamentali che si compenetrano a vicenda: le “aspettative” e le “asimmetrie informative”. In questo quadro si inserisce la relazione finanziaria “rischio- rendimento”.

Ma come e quando nasce nel dopoguerra questa accentuata dipendenza del debito pubblico dal “sentiment” dei mercati finanziari?

Finito il periodo di ricostruzione post-bellico ed il sorgere di nuove potenze economiche come il Giappone negli anni ’70 e ’80 ed oggi la Cina e non solo, le potenze capitalistiche occidentali (Usa compresi) sono state poste di fronte a quel fenomeno così ben descritto da Marx nel “Capitale” che si chiama “crisi di sovrapproduzione”. Gli elementi messi in atto per contrastare questa crisi sono da ricercarsi nell’allargamento del mercato, nell’innovazione tecnologica che ha permesso un aumento considerevole della produttività del lavoro, nell’espansione del capitale commerciale con un conseguente aumento dell’indebitamento principalmente privato nei paesi più liberisti e dello Stato in quelli che si sono basati su politiche keynesiane.

Dalla fine degli anni settanta, con l’inizio della crisi economica ed i processi inflattivi che si sono innescati, a livello internazionale hanno finito per prevalere le tendenze “monetariste”, dove i processi inflattivi sono fatti derivare principalmente dalla quantità di moneta in circolazione. Da qui nasce la tendenza a regolare la crescita economica prevalentemente dal lato dell’offerta con la necessità di aumentare la concentrazione del capitale assecondando la sua tendenza intrinseca. Conseguenza di ciò è l’aumento della patrimonializzazione e l’avvio dei processi di privatizzazione.

Il sistema bancario italiano entra in questo processo all’inizio degli anni novanta, con la trasformazione in Spa, muta, in tale contesto, sia l’approccio al conto economico sia allo “stato patrimoniale” aumentando gli asset “rischiosi”, tra cui anche i titoli di stato, fino a qualche tempo fa percepiti come pressochè privi di rischio. Oggi non è più così. Il panico produce un blocco della liquidità del mercato, gli asset si svalutano, si rende necessario vendere anche quelli meno rischiosi, i titoli di stato appunto, lo stato patrimoniale delle banche perde il suo equilibrio e queste ultime necessitano di essere ricapitalizzate con intervento di denaro pubblico aggravando la situazione dei conti pubblici.

L’interazione di questo processo è così evidente che pensare di porre un argine con nuove “regolamentazioni” o con provvedimenti “fiscali” che mettano la “mordacchia” alla speculazione è una pura illusione da “riformisti” fuori tempo massimo.

Il problema che abbiamo oggi di fronte turba i sogni della borghesia e purtroppo rende più vuote le tasche dei lavoratori.

Ultimi della categoria

- Signoraggio FAQ

- Comitato No Debito - Alcune verità che vanno discusse

- Milano 31 marzo: prima manifestazione nazionale contro il governo Monti!

- FalceMartello a "Occupyamo Piazza Affari"

- Crisi, debito, default. Rompere con l’utopia

- 31 marzo - Occupyamo Piazza Affari

- NO DEBITO: i nodi da sciogliere

- NO DEBITO in piazza a Milano

- La verità sul debito pubblico

- Noi il debito non lo paghiamo!

Prossimi eventi

Il nostro giornale

Ultimi Articoli

-

Grecia: Intervista a Panagiotis Kolovos, candidato ad Atene per il nuovo partito Unità Popolare

-

Golpe reazionario in Burkina Faso - Balai Citoyen fa appello alla mobilitazione di massa

-

L'Italia, oggi. Un paese di emigrati.

-

La Conferenza di Zimmerwald – L’inversione di tendenza

-

A chi piace il reazionario Orban?

-

Fiom: sul contratto nazionale adottata una linea confusa e pericolosa

-

Ombre cinesi sull’economia

-

Grecia - La Tendenza comunista aderisce a Unità popolare

-

NO TRIV, NO OMBRINA - La lotta non va in ferie

-

Repressione poliziesca a Città del Messico - Feriti milianti della Tmi

- 1