Alla conclusione dell’ennesimo G20 riunito in Corea, i segnali che arrivano dall’economia mondiale sono contrastanti. Dopo due o tre trimestri (a seconda dei paesi) di ripresa, la crescita pare rallentare. È sostanzialmente unanime tra gli analisti la valutazione che la fine degli effetti dei vari piani di stimolo sia parte importante di questo rallentamento (esemplare quanto sta avvenendo con l’auto, anche in Italia, o con il mercato immobiliare negli Usa); c’è invece divisione sulla prospettiva: double dip, ossia nuova recessione a breve? Semplice rallentamento della crescita?

A noi pare che ciò che emerge con maggiore forza sia non solo la difficoltà a ristabilire una crescita stabile e duratura, ma anche la crescente divaricazione fra le diverse aree del mondo: le stesse cause producono effetti diversi nelle diverse aree del mondo, aumentando tensioni e squilibri che non hanno mancato di manifestarsi nella riunione di Seul (così come non è mancato il consueto documento finale che tenta di coprire con gli equilibrismi delle parole gli squilibri dell’economia).

|

| Tabella 1 |

Ma andiamo con ordine. Il punto peggiore della crisi è stato toccato tra la fine del 2008 e il principio del 2009. A giugno 2009 l’utilizzo della capacità produttiva negli Usa ha toccato il punto minimo: 68,2%. Da allora questo indicatore importante è salito ininterrottamente fino al 74,8% di agosto, per poi frenare leggermente al 74,7 di settembre (nota: il picco del ciclo precedente fu dell’81,7 nell’aprile 2008). È importante notare che la capacità complessiva installata non cresce, mentre la produzione è attorno al 93% di quella del 2007.

A livello globale le prospettive del Fondo monetario internazionale indicano una crescita del 4,8 per il 2010 e del 4,2 per il 2011. È importante notare le forti differenze: i paesi asiatici crescono molto di più degli Usa, gli Usa molto più dell’Unione europea e nell’Ue la Germania fa la parte del leone. (Tabella 1)

Gli squilibri commerciali

La ripresa della produzione riguarda soprattutto i paesi con forte capacità di esportazione, Cina e Germania per prime. La divaricazione tra diverse aree del mondo emerge con chiarezza nei dati del commercio mondiale. Il crollo del commercio internazionale è stato clamoroso nel 2009: -11%. La ripresa appare forte nel 2010, con una previsione di aumento dell’11,4%, un dato che può trasmettere una fuorviante sensazione di ritorno alla “normalità”. Così non è, tuttavia, come dimostra un’analisi più dettagliata. In genere i dati sul volume commercio internazionale seguono lo stesso andamento della produzione, ma con una forte amplificazione. Secondo gli analisti del Fmi storicamente il calo del commercio amplifica di cinque volte il calo della produzione; la ripresa attuale mostra come, al di là di un fisiologico “rimbalzo” causato dalla virtuale paralisi del credito nei mesi più neri della crisi, oltre che dal crollo negli investimenti produttivi, essa si divarichi fra le diverse aree del mondo: la ripresa degli scambi si è avviata nei paesi emergenti a un ritmo che è più che doppio rispetto alla media mondiale e circa cinque volte più rapido che nei paesi avanzati. Il calo era stato brusco e sincronizzato, in qualche modo “appiattendo” le differenze tra i vari paesi; differenze che ora riemergono con forza, e spiegano le crescenti tensioni che hanno portato sulle pagine dei giornali l’espressione “guerra valutaria”.

Così, se nell’annus horribilis 2009 lo storico deficit commerciale Usa si era drasticamente ridotto a “soli” 374,9 miliardi di dollari (nei tre anni precedenti era rimasto stabilmente attorno o sopra i 700 miliardi), già nel 2010 si proietta verso i 500 miliardi; in modo speculare la Cina accumula nei primi nove mesi del 2010 un attivo commerciale nei confronti degli Usa di 201 miliardi di dollari (227 in tutto il 2009).

I dati mostrano la natura strutturale di questi squilibri: gli Usa, col 20,4% del Pil mondiale 2009 rappresentavano il 10% dell’export mondiale di merci e servizi, mentre la Cina con il 12,6% del Pil rappresentava l’8,5% delle esportazioni mondiali. In questa analisi emerge in modo clamoroso l’internazionalizzazione dell’economia tedesca, che con il 4% del Pil mondiale genera l’8,6% delle esportazioni.

Sono però passati i tempi in cui la presenza cinese sui mercati mondiali era tutto export a basso prezzo, seppure questo elemento rimane qualificante nella struttura industriale e commerciale cinese. Le importazioni crescono più rapidamente delle esportazioni, il mercato interno, sia quello generato dalla spesa pubblica che dai consumi privati, è in espansione.

|

| Tabella 2 |

L’esportazione di capitali cinesi avanza (ultimo esempio: il Pireo, il porto di Atene). All’orizzonte si profila il tentativo di modificare la struttura economica cinese rafforzando il mercato interno e mutando quindi l’orientamento degli investimenti tanto pubblici che privati. La lotta di classe incide, poiché se in Europa si sciopera per gli effetti della crisi, in Cina si sciopera per gli effetti della crescita economica, come testimonia la lotta vittoriosa degli operai della Honda che a giugno hanno scioperato strappando aumenti dal 32 al 70% per i salari più bassi. Il punto tuttavia è che questi sono cambiamenti di grandi proporzioni, che implicano processi lunghi e conflittuali, anche sul piano sociale e politico. Nel frattempo il mondo continua a litigare sui tassi di cambio fra le monete e sugli squilibri del commercio mondiale.

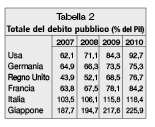

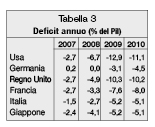

L’altro braccio della tenaglia è costituito dall’esplodere dei debiti sovrani, ossia dell’indebitamento degli Stati (Tabelle 2 e 3).

Regolarmente i sismografi del mercato finanziario segnalano le fibrillazioni che precedono le ondate speculative che colpiscono questo o quel paese. Colpita la Grecia, ad essere nel mirino sono ora Irlanda e Portogallo, con l’Italia in terza posizione.

I tre paesi non sono assimilabili per dimensioni delle economie e natura dei debiti; l’Irlanda è oggi nell’occhio del ciclone, con il governo costretto a sostenere due banche colpite dal calo del mercato immobiliare e dalla crisi finanziaria globale, con un costo finale dell’intervento stimato fino a un terzo del Pil, ossia 50 miliardi di euro.

|

|

| Tabella 3 |

L’Italia non è altrettanto esposta sul piano dei debiti privati, mentre il debito pubblico pur consistente è stato in buona parte ristrutturato prima della crisi, allungandone le scadenze e abbassandone il costo. Resta che lo Stato italiano deve collocare titoli per svariate centinaia di miliardi di euro nella prossima fase, e se ad oggi non appare probabile una crisi di tipo greco, pure il famigerato spread, ossia la differenza di rendimento fra i titoli italiani e quelli dei virtuosi tedeschi, tende nuovamente ad allargarsi. è questo un segnale che i “mercati”, ossia l’aristocrazia della finanza mondiale, ritengono loro sacrosanto dovere spillare qualche litro di sangue in più dal contribuente italiano, ricordandogli che seppure l’Italia non è la Grecia, non si detiene impunemente uno dei maggiori debiti pubblici al mondo (e anche la crisi politica ha un costo esattamente valutabile dai mercati…).

La Germania corre, l’Europa arranca

Il punto è che anche in un’Europa che nel complesso appare come l’area meno dinamica dell’economia mondiale, il quadro va ulteriormente ingrandito. Con una crescita del 3,3% e un attivo commerciale di 240 miliardi, l’economia tedesca appare solidamente agganciata alla ripresa mondiale. I motivi sono elencati in un interessante approfondimento del Bollettino economico della Banca d’Italia (ottobre 2010): le controriforme nel sistema dei sussidi di disoccupazione; la “ridotta diffusione dei contratti di categoria”, la cui copertura tra il 1996 e il 2009 è scesa dal 69 al 56% della forza lavoro nei länder occidentali e dal 56 al 38% in quelli orientali; la “moderazione salariale” e in generale una politica sindacale che ha messo sul piatto una forte flessibilità salariale e d’orario, sostenuta dall’aumento dei sussidi pubblici, in cambio di una maggiore stabilità occupazionale. In altre parole l’industria tedesca, partendo da una posizione di vantaggio, è riuscita a curare i propri punti di forza, a non disperdere patrimonio tecnico e manodopera qualificata, in alcuni casi ha reinternalizzato produzioni spostate all’estero scaricando fuori dai confini nazionali le tensioni i conflitti determinati da chiusure e ristrutturazioni: con questi metodi è stata fra le più pronte a ripartire, nonostante la sua forte internazionalizzazione l’avesse duramente esposta al crollo dei mercati.

Indubbiamente anche in Italia numerosi sindacalisti cresciuti a pane e concertazione gradirebbero percorrere la stessa strada. Tuttavia è bene capire che si tratta di una politica praticabile solo da un paese forte, con dirette ricadute sugli altri paesi dell’area dell’Euro che vengono messi due volte alla frusta: la prima sul piano produttivo, la seconda con le nuove e più stringenti regole che Francoforte si ingegna ad imporre a tutti i paesi dell’Euro: sanzioni automatiche, perdita del diritto di voto in sede comunitaria per i paesi inadempienti, criteri più severi di gestione delle finanze pubbliche, intervento solo nella misura in cui sia indispensabile per il sostegno non dei debitori, ma delle banche creditrici (da manuale, al riguardo, il “salvataggio” della Grecia).

Le “armi non convenzionali” del Governatore

Su questa Europa a più velocità si abbatte infine la più volte citata “arma non convenzionale” di Ben Bernanke, capo della Federal reserve. Bernanke ha dichiarato appunto qualche settimana fa che per fronteggiare i rischi di una ricaduta nella recessione, la Fed avrebbe dovuto usare “armi non convenzionali” e alle parole ha fatto prontamente seguire i fatti, buttando sul mercato 600 miliardi di dollari. Gli economisti lo chiamano Quantitative easing (allentamento, o ammorbidimento, quantitativo), ma la traduzione esatta è “stampare carta moneta”. La Fed, come tutte le altre banche centrali e in particolare la Banca d’Inghilterra, già da tempo si è impegnata in operazioni spregiudicate, riacquistando allegramente titoli tossici di varia natura. La Bce ha dovuto violare il proprio stesso statuto per poter fare altrettanto nella crisi greca. Si tratta della più classica manovra inflazionistica, usata appunto tipicamente nei periodi di guerra.

Se oggi le banche centrali si permettono di giocare col fuoco in questa maniera, ciò è anche reso possibile dal fatto che la domanda debole e l’alta disoccupazione che deprime i salari, nonché l’elevata capacità produttiva non utilizzata, sono fattori che tengono bassi i prezzi e allontanano i rischi di inflazione impliciti in questo tipo di politiche.

Non per questo la manovra è meno esplosiva. Vediamone brevemente le conseguenze. In primo luogo, si indebolisce il dollaro favorendo le esportazioni Usa e colpendo quelle dei paesi concorrenti. In secondo luogo, abbassando il dollaro si abbassa anche il valore della enorme massa di titoli Usa sparsi in giro per il mondo e in primo luogo nei forzieri dei fondi e delle banche centrali dei paesi asiatici, degli Stati del Golfo, ecc; in pratica Bernanke si fa l’autoriduzione del debito. In terzo luogo si genera una nuova spinta speculativa, poiché con tassi prossimi allo zero e un dollaro tendenzialmente in calo non c’è niente di più facile che prendere a prestito negli Usa a costo zero, reinvestire altrove e incassare il differenziale sugli interessi e il premio ulteriore della svalutazione.

Queste politiche colpiscono in parte la Cina, come partner commerciale e come detentore di un cospicuo stock di titoli Usa, e ancor più duramente l’Europa, che non può seguire Washington sulla stessa strada. Nel tiro alla fune sono proprio i paesi europei più deboli l’anello che con ogni probabilità è destinato a rompersi per primo.

Né è detto che questa politica spregiudicata a lungo termine gioverà più di tanto agli stessi Usa. Precisamente come le armi non convenzionali sono per definizione poco controllabili anche da parte di chi le impiega, inondare il mondo di dollari il cui valore a un certo punto può diventare un’incognita potrebbe rivelarsi un boomerang. Intanto si contribuisce a rigonfiare qualche bolla speculativa che amplifica le tensioni sui prezzi di diverse materie prime già spinti verso l’alto dalla forte domanda cinese e asiatica. Più in generale sembra una riedizione, in un contesto molto più deteriorato, della politica monetaria di Greenspan che dopo la crisi del 2001 inondò il mondo di dollari e credito facile, con i risultati ben noti.

Si palesano quindi le insanabili contraddizioni di un sistema mondiale incapace di ritrovare un centro dirigente e un assetto stabile, tanto che qualche voce (pare che fra queste vi sia lo stesso Governatore della Banca mondiale) si domanda se non sia l’ora di tornare a un qualche ruolo dell’oro negli scambi internazionali, quasi che la “oggettività” del valore della merce-denaro potesse in qualche modo arbitrare le contese fra i colossi del capitalismo mondiale, a quarant’anni da quel fatidico 1971 in cui il presidente Nixon sganciò il dollaro dalla parità aurea trasformando il biglietto verde in una pura entità politica. Allora fu uno dei segnali della crisi di egemonia che colpiva l’imperialismo americano (e mondiale), posto di fronte alla triplice minaccia della ondata rivoluzionaria nel mondo ex coloniale, della contestazione operaia aperta dal Maggio francese e dilagata in Europa e oltre, e infine della sua stessa crisi interna. Allora il timoniere del capitalismo mondiale con quella scelta dichiarava la sua scelta di liberarsi le mani, la sua “irresponsabilità” se non di fronte ai propri supremi interessi. Oggi si certifica che non esiste più né timone, né timoniere.

È questo lo sfondo delle nostre sfide: il nemico che abbiamo avuto di fronte per trent’anni, ossia un capitalismo mondiale che pareva aver ritrovato slancio e aggressività e soprattutto una composizione dei suoi conflitti, che si presentava come un muro compatto di fronte a qualsiasi movimento volto alla trasformazione sociale, ebbene questo nemico non è sconfitto ma ha indubbiamente perso la direzione di marcia. La sua crisi produce mostri, ma apre anche i varchi di chi lotta per un mondo nel quale sfruttamento, crisi, disoccupazione, spreco, sovrapproduzione, saccheggio delle risorse, diventino solo ricordi di un passato barbarico.